未来十年,中国的创投机会将出现在何处?近日,蓝驰创投管理合伙人陈维广受邀担任清科沙丘投研院黄埔9期的授课导师,依托10年产业经验及中美两国20年早期科技投资经验,分享了自己对科技创新的思考和见解。面对两三年一变的科技投资主题,投资人要怎么保持新陈代谢的能力、不错过重要机会?我们将本次演讲整理后分享,希望对你有所启发——

我在硅谷待了八年,在国内又从事投资十几年,所以我的分享会从三个视角出发:美国的视角,中国的视角,产业的视角。

毕竟美国硅谷是创投的发源地,学习了解他们的方法和经验很重要;

同时中国有自己的发展轨迹和风格,我们更重要的是学以致用,得接地气;

另外,投资需要和产业密切结合,尤其创投是金融属性加上产业属性的,所以产业的视角同样非常重要。

01 创投硬性KPI:搞定科技创新

|硅谷八年风云 见证·参与·学习

我是新加坡人,有9年是在亚太和新加坡发展的。IBM是我的第一份工作,当时我是负责IBM的PC产品。后来在新加坡电信,主要负责互联网服务以及无线网络服务。

1999 年我到美国硅谷,加入了当时的诺基亚风险投资,蓝驰的前身其实就是它,后来把名字改成蓝驰,独立了出来。那几年正好是互联网开始风起云涌的时候。

1994年Netscape浏览器一推出,互联网的巨大潜力让整个世界眼前一亮。因为有了这个浏览器,后面才有了像亚马逊、eBay、雅虎、谷歌这样的伟大企业。

我在硅谷时,有幸参与了几个比较重要的项目。其中就有Paypal,最早的线上支付。

2001年整个美国互联网泡沫破灭的时候,PayPal是少数存活的互联网企业。像雅虎或者亚马逊,都是更早创立、有成熟基础的,所以没有倒下。但是PayPal只是个在成长阶段的企业,偏偏就活了下来。

活下来的重要原因就是,企业有两位非常优秀的创始人,一位是彼得·蒂尔,美国非常著名的投资家,他写了《从 0 到 1:开启商业与未来的秘密》;另一位是埃隆·马斯克,现在妇孺皆知的「现实版钢铁侠」。

彼得·蒂尔做了PayPal,埃隆·马斯克做了X.com。他们在泡沫破灭前就提前预判了危机,进行了合并,活了下来。2015年,PayPal跟eBay分拆独立上市,现在市值已经近千亿美金了。

所以我们看到,科技创业的风险是极高的,但是做好了,就能创造真正的价值。

后来我们又投了Coupa,美国著名的SaaS企业;还投了Waze,通过用户App提供地理位置的信息,去构建整个地图,是最早的带有社交属性的导航软件。

为什么提这三家公司呢?它们的很多概念是挺超前的。PayPal是 1999 年创立,2003年上市的,五年后我们才有了支付宝;Coupa 是2006年成立的,2016年在纳斯达克上市,也是五六年后SaaS的概念才在中国出现。

客观讲,美国在科技创新上,有不少地方还是走在我们前面的。

|做创投 需要强大的新陈代谢

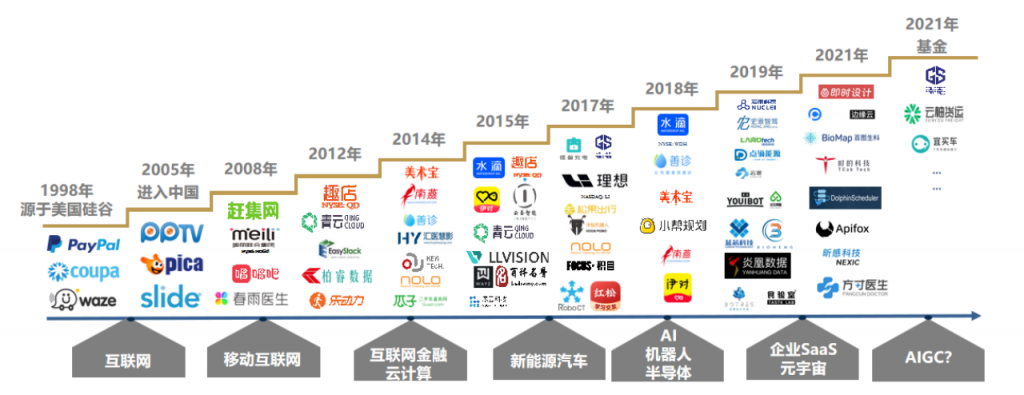

2008 年,我组建蓝驰中国团队,一待就到了现在,15 年了。我们已经投了 100 多家企业,基金管理规模超过150 亿人民币,因为是早期投资人,所以超过 90% 的项目我们都是领投方。

一开始,我们从美国带来一些新的技术和想法,投的第一家企业就是一个半导体企业,但是那会儿硬科技、芯片还没有现在这么火热,人才也很短缺,所以最后这家公司的发展并不理想,时机太不成熟了。

蓝驰投资项目年表

从互联网,到移动互联网、互联网金融、云计算,再到新能源、AI,再到 SaaS、元宇宙——科技投资的主题两到三年就会发生一定的转向,我们在每一股浪潮中都捕捉了一些令人兴奋的项目,其中不少都上市了。对投资来说挑战还是比较大的,需要你新陈代谢的能力非常强,能持续地跟进科技的革新。

|很多科技创新来源于边缘需求

很多科技创新,开始时是非常边缘化的,很多人都不会关注。

我记得 2013~2014 年,我们研究新能源汽车,我就找我在奔驰或者宝马当高管的同学,问他们觉得新能源汽车有没有机会。

他们的回答都是「不可能、很难,市场太小」。在欧洲只卖了几十辆,中国比亚迪也就卖个几百辆,电池续航就 100 多公里,没什么人买,好像看不见什么希望。甚至到 2016 年,我们投理想汽车,都依然有很多不理解的声音。

那为什么我们还是坚持投新能源汽车呢?

我觉得很关键的一点就是回归需求。

可能传统投资更多是看现在的收入和利润,不需要做太多未来的推演。但是做科技投资一定要推演。可能在那个当下的需求是很边缘化的,但关键要看这个需求在五年十年之后会不会演进。

我们在投资赶集网的时候,很多我身边的人都不理解,觉得没人用这个网站,粗糙不美观。但是我的判断是,这个网站面向的根本不是高管精英,而是来大城市的农民工、年轻人,来找工作、找房子、买便宜的二手货,实际上是有很大市场的。

所以要想做好科技投资,一定得抱着非常大的好奇心,不低估边缘需求,并且要能够剥离开周围人的影响,去了解市场的真实情况,持续地推演,作出独立的判断。

巴菲特有一句话,大概意思是,当每个人都达成共识,那这个项目的回报一定是回归到平均值的。所以要想挣到大钱,一定是你跟别人的看法不一样。当很多人说这个东西就是个小玩意儿的时候,你反而得重视。

|夯基础 追顶尖 任重道远

中国过去的十几年,基本都是向国外学习,为什么行得通呢?因为这样路径最短,速度最快,不需要太多创新,只需要做好本地化就能取得很好的效果;同时还可以充分利用中国巨大的人口红利,所以投资人、创业者,当然也是选最短路径。

还有很重要的一点是,Copy to China的项目,对美国的投资人来说更好理解。

但现在,世界变了。

首先就是移动互联网的流量红利已经消失了。我还记得 2009 年我们开始投移动互联网的时候,一个用户的获客成本就一块钱人民币,现在超过 100 块钱,想要覆盖成本变得很难。

第二点就是美国资本市场对中概股的态度也发生了一些变化。

我们对科技投资是分成三层来看的:底层技术、应用技术、顶尖科技。

中国一直以来在中间应用层这方面是做得特别好的。可是对于底层技术的开拓、顶尖技术的研发,我们的投入是不足的。所以一旦被卡脖子,问题就非常多,仅靠中间的应用层,没办法实现可持续的发展。

无论是投资人还是创业者,都应该往硬科技使劲儿,突破现在的困境。

02 硬核自主创新时代 黄金赛道有哪些

现在中国进入自主创新时代,还是有很多优势的。

首先就是工程师红利,现在很多高校都有相应的人才培育计划,很多海外的优秀人才也都纷纷回国发展。总体来看,虽然人才质量上与发达国家还有一些差距,但是也在努力迎头赶上,而且数量上还是很有优势的。

另一点就是中国这二十年已经构建了比较强大的基础设施,包括物流、工厂等等,我们搞创投的喜欢称之为供应链优势,包括城镇化加速、公共服务提升、商业环境优化,都在辅助这个优势。

过去五年,国家在政策上也提供了很多支持。行业政策方面,大力支持实业的发展,脱虚向实;宏观经济政策方面,很多国家基金也开始布局科技、先进制造等方面的投资。我们做早期投资时投一些强创新性的企业,在后期需要持续融资的时候,也会拿国家的战略基金,这对创业公司还是有比较大帮助的。

当然,本身很多领域和细分赛道,在中国是有巨大的市场的。

|未来可期的四大赛道

新能源不只是围绕电动汽车、光伏,其实它整个链条都存在不少机会。

比如电动汽车 90% 的零部件都是进口的,尤其像需求量非常大的功率半导体,这里面一定有机会。

除了家用汽车外,很多商业环境下是有不同的载具的,比如矿场的卡车、港口的货船,以后都会实现电动化,这里面也会有很多投资机会。

还包括新材料的研发,能够辅助新能源更稳定、更安全、更高效地使用,这也是很多投资人和公司在看的机会。

除此之外,新能源的生产、运输、存储,包括循环利用,都是新能源领域里,很有发展前景的赛道。

新效率我们可以理解为是一切能够数字化、自动化、智能化的深度应用。

我们的生活,以后会有越来越多的场景和服务,会被人工智能改变。

比如制造业方面,越来越多简单重复的劳动会由机器人来做。这和人口结构有很大关系,人口老龄化是趋势,生育率在下降。

目前中国有很多企业的数字化程度还在 10% 以下,所以未来的发展空间很大。

还比如服务业、物流方面,调度算法平台、物流机器人;当然,也少不了生物医疗方面的应用。这些都是未来的发展趋势。

关于新交互,浅层一点的理解就是光学技术及渲染算力的持续增强,虚拟现实(VR)和增强现实(AR)的体验大幅提升。

但是更深一点的理解是,人机交互、机机交互的深度发展,支撑起新的应用、新的场景,满足新的需求,甚至能推进新的工业革命,形成新的经济模型。

早年你接触第一台 PC 时,是不是觉得键盘很有趣?后来有了鼠标,感受又不一样了;当你第一次接触 iPad,触摸屏会让你非常兴奋;到了最近大火的 ChatGPT,可能很多人都已经亲自尝试过了,能聊天、能写程序,一下子又把交互提升到了新高度。

说到底,不管是做下一代机器人还是下一代新能源,一切科技上的突破,都是来源于底层的创新。所以我们需要格外关注底层科学和前沿科技交叉富集的地方,这些领域和赛道,一定是大有可为的。

而创新出来的技术,还要落实到应用和转化上,比如我们最近常说的脑机接口、可控核聚变等,未来也一定会有大发展。

|什么样的创投团队才是未来的中流砥柱

优秀的人才当然很多,但是要想实现真正的创新突破,我们更加需要的是创新能力卓越、有国际视野、有长线视角的创业者。因为这些领域的创新,很有可能需要卧薪尝胆十几二十年,和传统生意的性质是完全不一样的。

我们会发现,中国现在的创新商业越来越从数据、运营的模式驱动,转向科研、技术驱动。相应的,创业公司的团队也从互联网创业者主导,变为了以连续创业者、教授、科学家、算法专家为主导。

许多科技领域的企业,要想有快速发展,需要的资金可不止是一两亿元,有些项目第一轮至少 10 个亿起。只有连续创业者,才有整合各种资源的能力,对行业有充足的认知,要不然投资人很难放心去投。

同时,大家会发现,如今的创业创新只面向国内市场是不够的。以前互联网的发展,还是比较依赖本土文化,但是现在开发底层技术,比如人工智能、硬科技、新能源等,都必须要考虑国际市场,在国际上也得有足够的竞争实力才行。

我们以OpenAI团队为例。他们的团队有很多了解底层算力技术的人;还有很多数学家,非常了解数据模型的搭建——相当于是有很强大的团队撑起来算法和数据,智能化就是建立在这些基础之上的;资本方面,他们的融资金额可能有几十亿美金,一路坚持,才做到今天。

所以现在市场的情况对投资团队提出的要求也更高了。以前只要求团队能链接到互联网人才、有了解应用的人,跟这些人才能够沟通即可。现在团队里既需要行业专家,又要了解不同的技术,有交叉学科的知识储备。

比如说我们的团队里,有好几个博士,对机器人、新能源设备的各种零件,都了如指掌,同时他还懂软件、懂应用、懂物流;还有好几个对算力、算法很有造诣的人才。这十几年蓝驰的团队就是这样,在不断升级迭代。

这也说明,不管创业还是投资,每个人只具备一项技能,已经不够用了。

03 硬科技投资 在热潮中找到合适的介入时点

对于案例的分享,我侧重于分享投前的思考和研究,这应该对大家更有价值。

|高仙机器人

在 2016~2017 年,我们通过研究各项产业数据,推断人口红利马上要消失了,老龄化急速上升,大概在 2023 年会出现一个交叉点:生育率低于死亡率——大家应该最近也看到相关报道了,我们五六年前的推断如今被印证了。

这个结论让我们意识到,低端劳动力的供给一定会出现断崖式下跌。

同样的思路,我们认为,人工智能也要应用在低速的场景下。比如说拣货机器人、清洁机器人,其实就是自动驾驶的低速版。

这个时候我们就思考,如果到 2023 年,这些机器人的技术已经比较成熟了,那还会出现什么问题呢?

机器人有个非常重要的零部件是激光雷达,是用来探测前方障碍物的。但是那会儿,激光雷达可贵了,一个就得一万多人民币,这就会限制机器人的大范围推广和应用。

于是我们又进一步研究,发现激光雷达的成本大概率会随着创业团队的增多、研发工艺的进步而出现下落,压到 1000 块钱以下。

事实是五六年后的今天,价格真的下来了。

高仙机器人这家公司是在 2013 年成立的,我们在 2017 年领投了 A 轮。我们在非常早期就关注到高仙机器人,那时公司还在探索 ROI 的提升。到了 2017 年,我们判断人口红利马上结束了,2022~2023 年会是个拐点,那个时候激光雷达的成本会降到足够低,它的供给和供应链会进一步跟上,所以我们果断下手。

现在来看,我的判断都比较正确,高仙机器人在无人清洁机的全球市场份额,已经占到了60~70%,国内和海外的出货占比 1 : 1。他们的产品不仅成本低,功能软件我认为也是世界顶级的,可以快速获取服务空间的网络,几台机器一同工作的话还可以实现智能对话。

这里要重点强调一下,硬科技的确热,但是一定要找到合适的时间点进入。太早或太晚都难以达到预期。

ChatGPT 最近引起了广泛的关注,我们能看到的是,硬科技未来还有很多应用场景,还可以把很多人类天马行空的想象真正实现。

不管是国家的崛起,还是整个人类科技事业的发展,都需要更多有志有才的人,潜心投身于科技创业、科技投资。