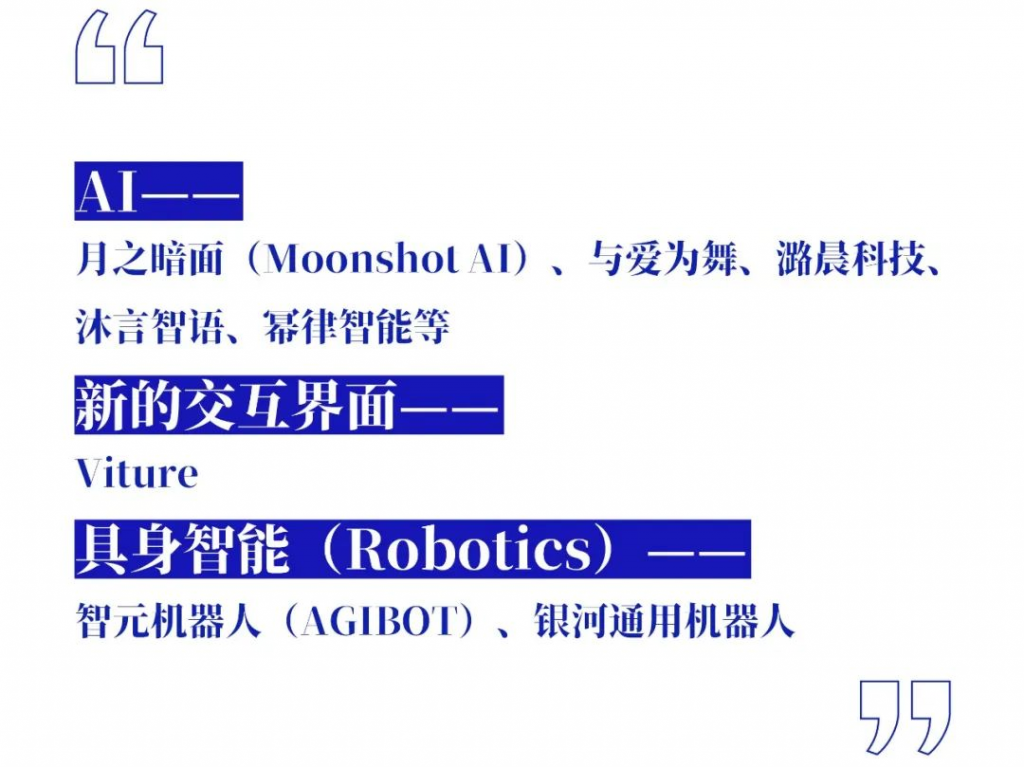

去年上半年,蓝驰创投推出《通向AGI之路》栏目,多篇连载推演了GenAI时代的可能样态,也提出了蓝驰的AI投资观:AI+新的交互界面+Robotics的三浪叠加,将激荡出崭新的时代。截至目前,蓝驰创投已经沿着这个思路进行了全面的布局:

过去一年中,我们与最优秀的创业者共同描摹GenAI的形状,在前线亲历了最激烈的“炮火”,我们的AI投资观也在不断迭代、细化。GenAI仍在加速进化中,战事尚未行至中场,我们希望在此刻与创业者分享这些思考,激发更多讨论、加速进化。

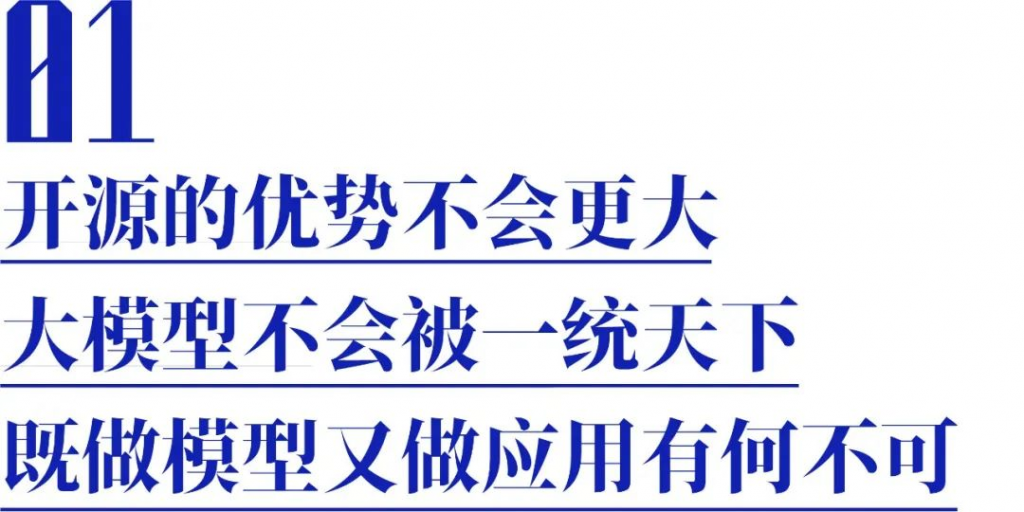

关于开源/闭源、做模型还是做应用,过去一段时间有许多讨论。我们有以下判断:

首先,模型要用得起才有可行性,所以基于开源模型做小型化、垂直化是必然趋势。

但对于那些AGI制高点,比如逻辑推理能力、多模态和视频生成模型,未来闭源的趋势预计还将持续。即便开源,最关键的「How」——模型如何训练、关键参数的设置等,也不会被解密,后来者无法复刻。如果不及时投入,可能在竞争中会落下风。

很多人将大模型与操作系统类比,我们并不这样看,因为两者有本质上的不同。操作系统本质上是一种技术,但对大模型来说,模型即应用,其迭代的过程中会积累数据。长远来看,真正能实现AGI的通用模型会非常有限,但基于不同场景的行业模型会百花齐放。同时由于文化差异、地缘政治等原因,不同国家可能会有各自的大模型。

我们认为,既做模型也做应用的打法是合乎逻辑的。只有不断收集用户的反馈、积累模型的应用实践,创业者创业者才能深刻认知自己对模型的需求、以及如何迭代模型。今天的模型数据驱动属性越来越强,如果只是向外部开放API,很难形成用户反馈闭环,远不如同步做kimi chat这样的应用更有效率。

构建基础模型的路径是多样的。就像同样是做云平台,亚马逊是先通过Amazon.com形成了一定的市场规模,在此过程中构造了AWS的能力,再对外输出;也有科技公司是直接打造云平台,把能力输出给客户。第一种路径可能对中国市场更为有效,当公司有业务需求、数据反馈,会更懂基础设施应该怎么做。

去年我们提出一边赚钱、一边赚数据、一边赚知识。今年,打造数据飞轮已经成为市场的共识,我们建议创业者继续升级对数据的认知:更多关注数据处理和多模态数据。

数据方面值得关注的有三层重要问题:1、有没有拿到海量的公域数据/独特的私域数据?2、能不能找到帮助模型持续快速学习、高质量迭代的数据?3、能否对数据做妥善的加强,从而构建更高质量的数据结构?

最难的不是收集数据,而是对数据的处理。对创业团队而言,能否筛选、处理出真正适配场景的高质量数据,是对技术、模型、以及场景理解的综合考验,这最终可能导致用于训练的数据有2-3个数量级的差别。

在更高的维度上,我们认为有三个问题值得创业者仔细思考:智能沿着数据生长、还是数据沿着智能生长?增量新数据和存量旧数据的特征分别是什么?新数据产生的场景怎么排序?

互联网时代,人类处理的都是二维空间的数据,但如果我们把世界看作一个模型,数据就不应该局限于文本范畴。Sora和Gemini是基于什么数据?理想的自动驾驶、Apple Vision Pro、大疆又是基于什么数据?在空间的维度上看,这个世界的数字化程度可能不足5%,剩余95%的世界应该怎样、用多快的速度进行数字化?

蓝驰认为,在人工智能时代,对三维空间数据的获取和处理会是兵家必争之地,这些多模态的数据会催生新的超级应用,后者不一定还搭载在手机上,而会结合其他新的交互界面、具身智能这样的执行终端而产生。

这也是OpenAI投资Figure的原因之一。具身智能赛道中,蓝驰创投也在早期投资了智元机器人、银河机器人等项目。

基于过去沉淀的认知,蓝驰关注AGI的底层逻辑是:AI+3D交互+Robotics的三浪叠加,以Web3作为辅助。三浪实际上是三种技术的driver,对应着不同的空间和执行能力。Apple Vision Pro带来的空间计算以及此前所说的元宇宙,抽象成第一性原理就是3D交互,新一代的交互界面,Robotics则是具身智能加上执行结构。

移动互联网时代,应用占整个市场的大头,算力和基础设施占比较小。因为互联网的能力在于「连接」,需要通过应用来兑现价值:人与人的连接产生了社交应用,信息与信息的连接产生搜索应用。但在GenAI时代,底层的占比要更高,因为它的能力是「生成」,创造的价值比互联网更大、更直接。

同时,GenAI时代的长尾可能更为肥沃,因为长尾上的每个小单元都可以自己创造价值。比如To B市场,长久以来场景高度分化、数据分散各处,导致相当多个性化的需求得不到满足,但GenAI或许能够将这些细分的需求聚合在同一个入口。大家在讨论的AI Agent、AI Native、Copilot,本质上都是AI-powerd的应用,这些应用会让每个人自主解决问题的能力会大幅提升。

我们判断,当GenAI普遍地赋能个体,模式创新随之发生,会有越来越多一人十亿美金公司出现。

过去20年,囿于优质人才的供给不足,法律、医疗、教育这些高端服务行业成本在持续上升。但GenAI让我们看到了「Do More with Less」的可能:当公司逐渐减少对人的依赖,创造价值的单位成本也会随之急剧降低,这将会催生新一代公司出现,即不再是赋能于垂直行业的软件公司,而是一家AI模型驱动的行业player。

比如,现在创业者想做一家服务于零售行业的SaaS公司,首先要雇人开发软件,再把产品卖给零售公司;但未来,产品开发的工作可能由代码生成工具完成,系统维护也可以交给AI,这样企业实际上雇佣了一群零售数字员工,这家企业本身就是一家零售公司,而不再是“赋能零售行业的软件公司”。

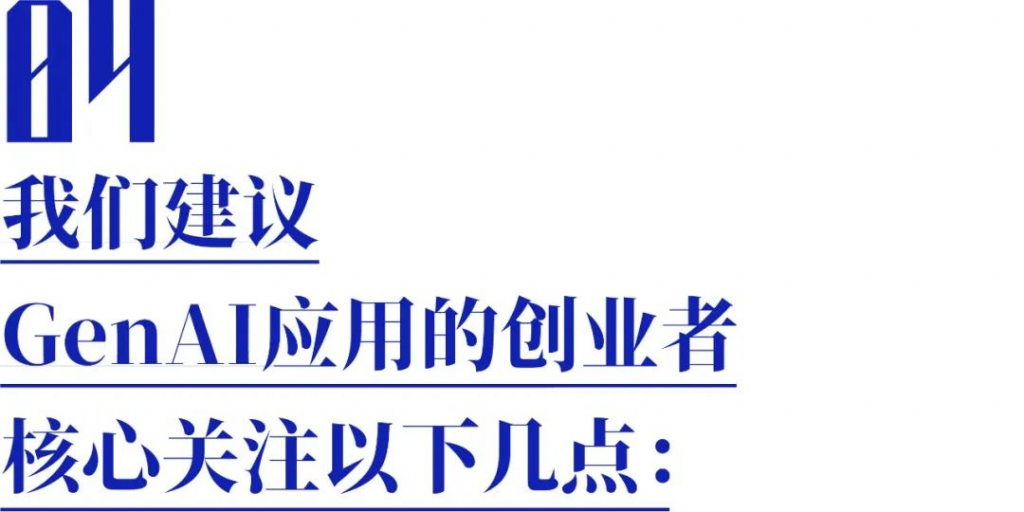

首先,选择data rich的场景,主要指有上下文、或者尚未被数字化的场景。

其次,要一边赚钱、一边赚数据、一边赚知识,形成数据飞轮。对创业者来说第一关是形成PMF,但GenAI时代的PMF和之前不同。现阶段的产品定义要基于技术的约束条件,创业者无论是不理解技术、还是过度定义产品,都很容易被秒杀。创业者要去思考:在相应技术分类中,是否适用/仍然适用scaling law?技术的上限会在哪里?有什么本质是不会随着技术的迭代而改变的?基于这些技术判断,创业者要决策一些关键问题:产品采用什么技术?是追技术的上限还是抓技术的下限?如何迭代?

所以懂AI的产品经理在GenAI产品的PMF阶段就很宝贵,其所构造的反馈机制需要能让用户在使用过程中进一步形成数据,这是最终能形成护城河的关键所在。这群人往往经历过几轮AI技术的迭代,在GenAI发展过程中经历、参与过模型的训练和对齐,并且尝试过基于AI能力从0到1构建产品。

三是要注意降低成本。在模型上,创业者要知道不同模型的核心能力是什么,模型能力的差异化如何高效低成本地适配到合适的场景;同时,要借助PMF 形成的数据飞轮来提高收入。要相信大模型的scaling law,也要相信大模型的cost down速度是非常快的。所以创业者要去思考,依照新摩尔定律,2-3年后公司的商业模型应该是怎样的?

To C和To B产品在不同阶段应该达成的milestone各有不同,我们的思考如下:

toC的产品

【探索期】有细分场景、有细分功能,实现核心用户的留存和付费

【验证中】在原有场景、功能上叠加,用户群泛化,收入能覆盖模型调用的成本

【已验证】产品及场景收敛,用户的规模指数级增长,获客成本大幅降低

toB的产品

【探索期】有产品、有场景、少量试用客户,持续发散

【验证中】有产品、有场景、少量付费客户,尝试收敛、持续的客户成功

【已验证】产品及场景收敛,有商业化客户、有规模性收入(客户复购带来的upscale),有少量续费客户

虽然地缘政治会是一个不可避开的主旋律,但AI创业从一开始就需要有全球视野。我们需要持续吸取全球认知,引入世界级人才和资源,并用不偏不倚、中立、务实的视角去观察世界各国——包括美国、中国的pros and cons,从中思考自身的机会和挑战,以及与这个局势的相处之道。我们可以开放地去想:中国就算有再多的挑战,自身的比较优势是什么?美国就算有再多的领先优势,有没有阿喀琉斯之踵?

于是,我们在考虑下一阶段的AI应用时,还要考虑一个重要问题:未来市场向何处伸展。不管是中国还是海外的创业者,要在世界局势中找到自己的站位、资本市场的出口。蓝驰始终从全球视角来看中国比较优势,基于深耕中国多年打下的基础,我们希望为AI创业者创造成为全球顶级公司的机会。

我们认为,Scaling law所带来的模型能力提升还远没有看到尽头,仍能沿着它继续向前。虽然有的人担心数据有限,但实际上仍有大量的数据没有被应用到模型训练中,比如私域数据,以及更重要的物理数据,这两类数据都会赋予模型更多可能。

一些学者、创业者尝试用更小的、端侧的模型去探索AGI。我们认为这个路线和Scaling law并不矛盾,它希望用更低成本、更快速度实现上升曲线更陡峭的智能提升。就像是我们发现一个炼丹炉已经能产出成果了,现在希望它更高效地运行起来。

这条路线非常考验团队的能力,涉及到我们上面说的对数据的处理、选用,对超参数的设置等等。我们认为,未来这条路线的难度会逐渐加大,如上文所说,市场上关于高阶模型训练的公开信息会越来越少,再想复刻、调优是更难的。

作为投资人,我们始终保持开放心态,对可能的路线保持关注。人类对AGI的探索尚处早期,并不是没有新路线出现的可能。